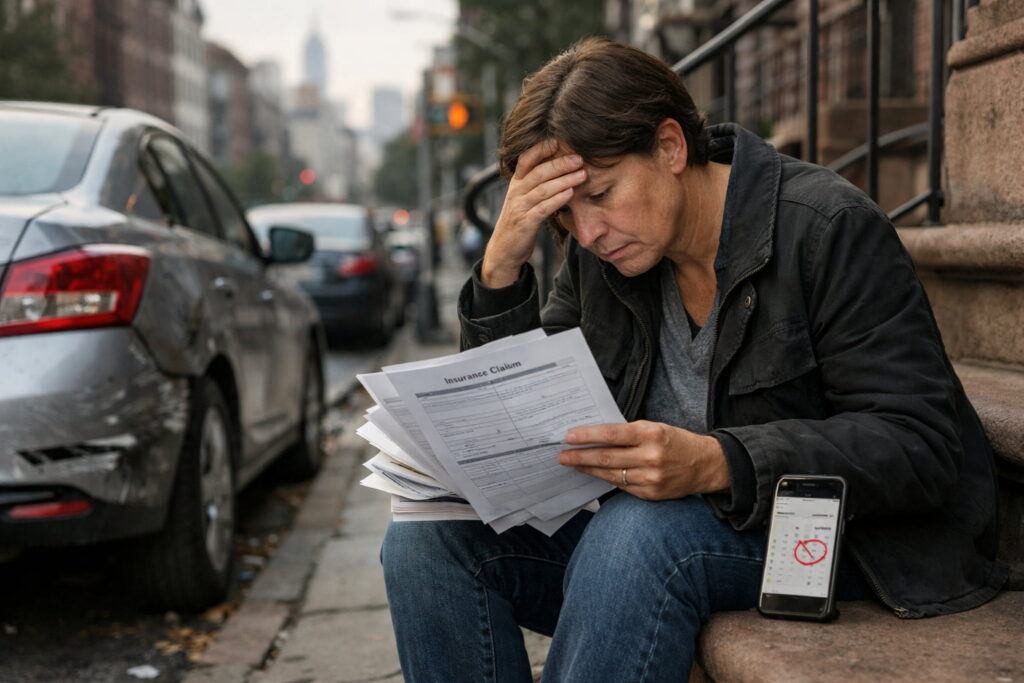

Después de un accidente automovilístico en Nueva York, muchas personas creen que el mayor problema será demostrar quién tuvo la culpa. Sin embargo, para miles de conductores y pasajeros lesionados, el primer obstáculo no es la responsabilidad, sino el papeleo. En particular, un formulario poco conocido pero crucial: la solicitud no-fault NF-2.

En Nueva York, su propio seguro de auto es responsable de pagar facturas médicas iniciales y una parte de los salarios perdidos, sin importar quién causó el accidente. Pero ese beneficio no es automático. Si no presenta el Formulario NF-2 dentro de los 30 días posteriores al accidente, puede perder el acceso a esos pagos, incluso si la lesión fue grave y claramente relacionada con el choque.

A continuación, explicamos qué es el NF-2, por qué este plazo de 30 días es tan importante, qué sucede si se pierde, y qué opciones pueden existir cuando las facturas médicas ya están acumulándose.

Conclusiones Clave Sobre la Solicitud No-Fault NF-2 en Nueva York

- En Nueva York, su propio seguro paga ciertos gastos médicos y salarios perdidos después de un accidente, bajo el sistema no-fault.

- Para recibir esos beneficios, debe presentar el Formulario NF-2 dentro de los 30 días del accidente.

- Perder este plazo puede resultar en la denegación total de beneficios, incluso para atención de emergencia.

- Sin cobertura no-fault, las facturas médicas pueden convertirse rápidamente en una carga financiera grave.

- Existen excepciones limitadas, pero no están garantizadas y dependen de circunstancias específicas.

Qué es el Sistema No-Fault en Nueva York

Nueva York utiliza un sistema de seguro conocido como no-fault o PIP (Personal Injury Protection). Este sistema fue diseñado para asegurar que las personas lesionadas reciban atención médica rápida sin tener que esperar a que se determine quién tuvo la culpa del accidente.

Bajo este sistema, su propio seguro de auto puede pagar:

- Atención médica razonable y necesaria

- Una parte de los salarios perdidos si no puede trabajar

- Gastos de transporte relacionados con el tratamiento

Este sistema se aplica a conductores, pasajeros y, en muchos casos, peatones atropellados por un vehículo asegurado.

Qué es el Formulario NF-2 y Por Qué es Tan Importante

El Formulario NF-2 es la solicitud oficial para activar los beneficios no-fault en Nueva York. No es una formalidad menor. Es el documento que le dice a su aseguradora:

“Estuve involucrado en un accidente y solicito cobertura no-fault para mis lesiones.”

Sin este formulario, la aseguradora no está obligada a pagar facturas médicas ni salarios perdidos, incluso si la póliza está vigente y el accidente está documentado.

El Plazo de 30 Días: Por Qué la Ley es Tan Estricta

La ley de Nueva York exige que el Formulario NF-2 se presente dentro de los 30 días posteriores al accidente. Este plazo comienza a contar desde la fecha del choque, no desde el primer tratamiento médico ni desde que aparecen los síntomas.

| Paso | Qué hacer | Cuándo hacerlo | Por qué importa |

| 1 | Confirmar qué aseguradora corresponde (conductor / pasajero / peatón) | Lo antes posible | Enviar el NF-2 a la compañía equivocada puede hacerle perder tiempo valioso. |

| 2 | Solicitar y completar el Formulario NF-2 | Dentro de los primeros días | Es el documento que activa formalmente los beneficios no-fault. |

| 3 | Enviar el NF-2 y guardar prueba de envío (confirmación / recibo / tracking) | Antes del día 30 | Si hay disputa, la prueba de envío puede ser clave para evitar una denegación. |

| 4 | Empezar/continuar tratamiento y documentar síntomas | Desde el inicio y de forma continua | La aseguradora puede cuestionar la relación entre el accidente y la lesión. |

| 5 | Guardar facturas, recetas, transportes y notas médicas | Durante todo el proceso | Sirve para sustentar “atención médica razonable y necesaria”. |

| 6 | Si se pasó el plazo, reunir evidencia del motivo (hospitalización/incapacidad) | Tan pronto se detecte el retraso | Las “excepciones” dependen de justificación y documentación, no se aplican automático. |

La razón de esta regla es permitir que las aseguradoras investiguen reclamaciones rápidamente. Sin embargo, en la práctica, este plazo suele sorprender a personas que:

- Están hospitalizadas o en rehabilitación

- No entienden el sistema no-fault

- Creen que el hospital o el seguro se encargarán del papeleo

- No sienten dolor inmediato

Qué Pasa si Olvida Presentar el NF-2 a Tiempo

Perder el plazo de 30 días puede tener consecuencias graves. La más común es la denegación de beneficios no-fault. Esto puede significar que:

- El hospital le facture directamente por la atención de emergencia

- Los médicos se nieguen a continuar el tratamiento

- Las terapias físicas queden suspendidas

- Usted tenga que usar su seguro de salud o pagar de su bolsillo

- Se acumulen deudas médicas rápidamente

Para muchas personas, esto se convierte en una crisis financiera inesperada.

Quién Paga las Facturas Médicas si No Hay No-Fault

Cuando el no-fault es denegado, la pregunta inmediata suele ser: “Entonces, ¿quién paga mis facturas médicas?”

Las opciones pueden incluir:

- Seguro médico privado (si existe)

- Medicaid o Medicare

- Pagos directos del paciente

- Acuerdos de facturación diferida con proveedores médicos

Sin embargo, ninguno de estos reemplaza completamente el sistema no-fault, y algunos pueden generar problemas de subrogación más adelante.

Salarios Perdidos y el Impacto del NF-2

El no-fault no solo cubre atención médica. También puede pagar una porción de los salarios perdidos si la lesión le impide trabajar.

Si el NF-2 no se presenta a tiempo:

- El seguro no-fault puede negar pagos por ingresos perdidos

- El empleador no tiene obligación de compensar la ausencia

- La presión financiera aumenta rápidamente

Para familias que dependen de un ingreso constante, esta pérdida puede ser devastadora.

Errores Comunes que Llevan a Perder el Plazo

Muchas personas no pierden el plazo por negligencia, sino por desinformación.

Algunos errores comunes incluyen:

- Pensar que el hospital enviará automáticamente el NF-2

- Creer que el informe policial es suficiente

- Esperar a “ver cómo evoluciona” la lesión

- No saber cuál aseguradora corresponde

- Asumir que el plazo es más largo

Estos errores son especialmente comunes entre personas que nunca han tenido un accidente grave.

¿Existen Excepciones al Plazo de 30 Días?

En ciertos casos limitados, la ley permite justificar un retraso en la presentación del NF-2.

Por ejemplo:

- Incapacidad médica grave

- Hospitalización prolongada

- Falta de conocimiento razonable del requisito

Sin embargo, estas excepciones no se aplican automáticamente. La aseguradora evaluará si la razón del retraso es válida y documentada, y muchas solicitudes tardías son rechazadas.

Cómo las Aseguradoras Analizan Solicitudes Tardías

Cuando un NF-2 se presenta fuera de plazo, la aseguradora puede:

- Solicitar explicaciones detalladas

- Exigir documentación médica adicional

- Emitir una denegación formal de beneficios

- Cuestionar la relación entre el accidente y la lesión

Una vez denegados, revertir estos beneficios puede ser difícil y llevar tiempo.

NF-2 vs. Otras Notificaciones de Seguro

Es importante no confundir el NF-2 con otros documentos, como:

- Aviso del accidente a la policía

- Reclamación de daños al vehículo

- Formularios del seguro médico

El NF-2 es específico para beneficios no-fault y debe presentarse por separado.

La Importancia de Actuar Aunque “Se Sienta Bien”

Después de un accidente automovilístico, muchas personas creen que todo está bien porque no sienten dolor inmediato o porque pudieron volver a casa sin ir al hospital. Sin embargo, sentirse bien en los primeros días no siempre refleja lo que está ocurriendo dentro del cuerpo.

Algunas lesiones comunes —como conmociones cerebrales, lesiones de cuello y espalda, daño nervioso o lesiones internas— pueden tardar días o incluso semanas en manifestarse por completo. La adrenalina, el estrés del accidente y la inflamación progresiva pueden enmascarar síntomas importantes al principio.

Esperar a que aparezca el dolor antes de actuar puede tener consecuencias serias. Si los síntomas surgen después de que haya pasado el plazo de 30 días, la aseguradora puede argumentar que usted perdió el derecho a beneficios no-fault, incluso cuando la lesión esté claramente relacionada con el accidente.

Presentar el Formulario NF-2 dentro del plazo no significa que usted esté exagerando su situación ni que esté comprometido a un tratamiento específico. Significa que está protegiendo sus derechos en caso de que su condición cambie, empeore o requiera atención médica más adelante.

En muchos casos, completar este paso temprano es lo que marca la diferencia entre recibir atención cubierta por el seguro o enfrentarse a facturas médicas inesperadas cuando los síntomas finalmente aparecen.

Preguntas Frecuentes Sobre el NF-2 y el Plazo de 30 Días

¿Qué pasa si presento el NF-2 en el día 31?

Presentar el Formulario NF-2 incluso un día después del plazo de 30 días puede dar lugar a que la aseguradora niegue los beneficios no-fault por completo. Aunque algunas compañías evalúan explicaciones tardías, no están obligadas a aceptarlas.

En estos casos, puede ser importante analizar si existe una justificación válida —como una incapacidad médica— y cómo documentarla correctamente. Hablar con un abogado puede ayudarle a determinar si aún hay opciones para intentar preservar la cobertura.

¿Debo presentar el NF-2 aunque no haya ido al hospital de inmediato?

Sí. Muchas personas no buscan atención médica inmediata porque el dolor aparece días después o parece manejable al principio. Presentar el NF-2 dentro del plazo protege su derecho a beneficios no-fault aunque el tratamiento comience más adelante.

Esperar a sentirse “realmente mal” antes de presentar el formulario puede poner en riesgo su cobertura. Un abogado puede ayudarle a evaluar cómo documentar adecuadamente lesiones que aparecen con el tiempo.

¿El NF-2 cubre todas las facturas médicas relacionadas con el accidente?

El no-fault puede cubrir atención médica razonable y necesaria dentro de los límites de la póliza, pero no garantiza el pago de todo tratamiento imaginable. Las aseguradoras suelen revisar la necesidad médica, la duración del tratamiento y la relación con el accidente.

Cuando surgen disputas, entender qué está cubierto y cómo responder puede marcar la diferencia. Un abogado puede ayudar a aclarar qué gastos deberían estar cubiertos y cómo responder a cuestionamientos del seguro.

¿Qué pasa si no sé cuál es mi aseguradora no-fault?

Esto ocurre con más frecuencia de lo que muchas personas creen, especialmente en accidentes con múltiples vehículos o cuando la persona lesionada era pasajera o peatón. Identificar la aseguradora correcta es crucial porque presentar el NF-2 a la compañía equivocada no detiene el plazo de 30 días. Un abogado puede ayudarle a identificar rápidamente qué póliza aplica y evitar errores que podrían costarle los beneficios.

¿El NF-2 aplica si yo era pasajero o peatón?

En muchos casos, sí. El sistema no-fault puede aplicarse incluso si usted no estaba conduciendo. Sin embargo, determinar qué póliza corresponde puede ser más complejo en estos escenarios.

Pasajeros y peatones suelen tener varias opciones potenciales de cobertura, y elegir correctamente puede afectar si los beneficios son aprobados o denegados. Hablar con un abogado puede ayudarle a entender cómo funciona el sistema en su situación específica.

Hable con Nuestros Abogados de Lesiones Personales en Omrani & Taub P.C., Antes de que el Plazo lo Deje Sin Opciones

El plazo de 30 días para presentar el Formulario NF-2 es una de las reglas más estrictas —y menos conocidas— del sistema de accidentes automovilísticos de Nueva York. Perderlo puede significar pagar facturas médicas de emergencia de su propio bolsillo, incluso cuando existe seguro disponible.

Si usted o un ser querido resultó lesionado en un accidente y no está seguro de haber cumplido con este requisito, hablar con un abogado puede ayudarle a entender si aún existen opciones. The Law Offices of Omrani & Taub, P.C. ofrece consultas gratuitas y atención bilingüe para ayudar a personas lesionadas a navegar el sistema no-fault y proteger sus derechos.

Llame al 1-800-JUSTICE® para obtener más información y comenzar con respuestas claras.